Den konkrete konsekvens af dette bliver færre kunder i butikkerne - og de vil bruge færre penge. Pengene der tidligere blev brugt i butikkerne, vil nu blive brugt til betaling af de højere renter.

Her kommer et regnestykke i træskolængder, som alene viser mekanismerne og hvilke stærke makroøkonomiske kræfter, som vil være i spil i 2024.

- Danske husholdninger har et privatforbrug på ca. 1.000 milliarder kroner om året.

- Den samlede danske boliggæld er på lidt under en million kroner pr. husstand.

- Ca. 60% af boliggælden er variabel forrentet, her vil renten stige med 3-4 procentpoint, for dem der sidst fik finansieret deres lån til de lave renter i 2021.

Minimum 50 milliarder kroner bliver således trukket ud af det private forbrug - alene på højere rentebetalinger. Oveni det kommer de højere renter på almindelige boliglån, billån, forbrugslån osv.

Vi estimerer, at 70-80 milliarder kroner forsvinder fra det private forbrug, hvilket vil betyde en voldsom tilbagegang i privatforbruget. Dette vil ske i takt med at lånene bliver refinansieret, og da rentestigningerne har været historisk hurtige, har denne multiplikatoreffekt fra de stigende renter ikke bredt sig igennem det økonomiske kredsløb endnu.

Ydermere kommer der også de udfordringer som erhvervsejendomme og virksomheder kan blive ramt af. Specielt firmaer med høj gæld, vil blive ramt af de højere renter.

Isoleret set kan den enkelte husstand godt betale regningerne. Problemet er, at pengene kommer til at mangle andre steder i det økonomiske kredsløb.

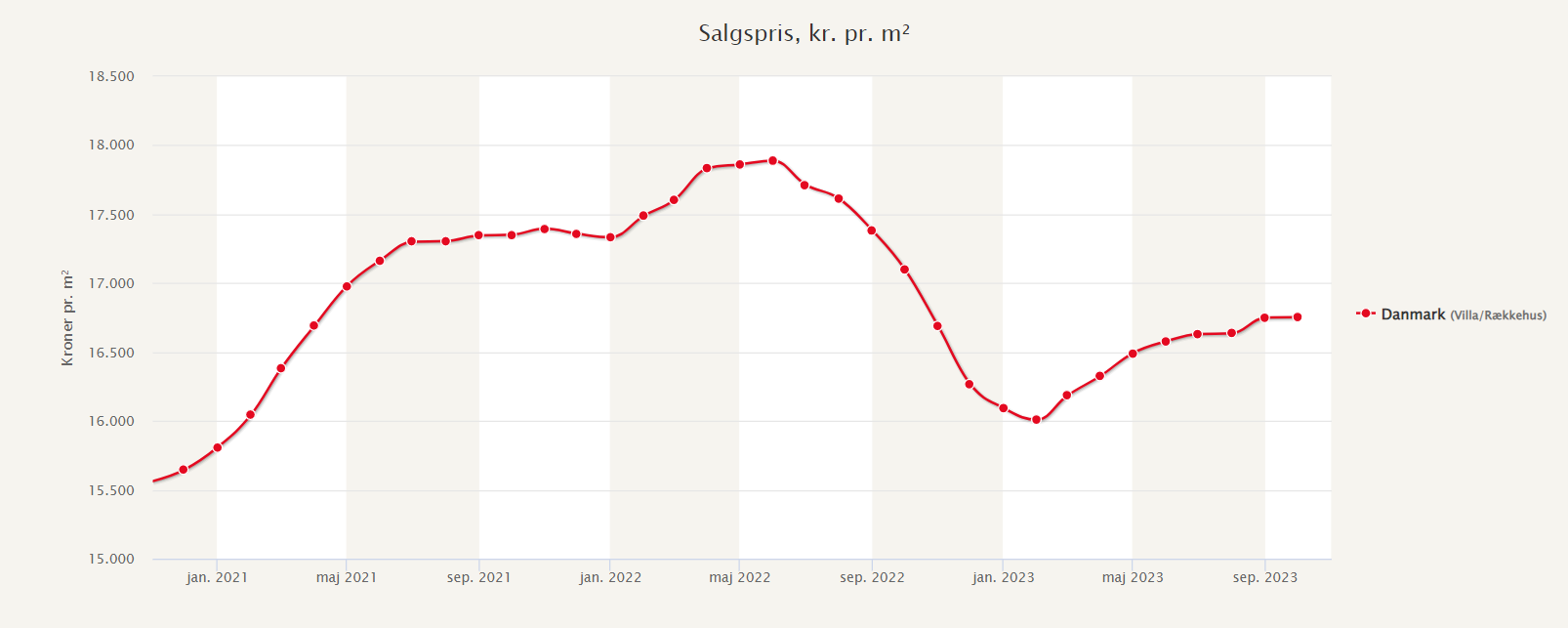

Vi mener derfor, at det danske boligmarked vil vise prisfald igen.

Desuden er vores tætteste naboer, Tyskland og Sverige, i økonomisk recession (nedgang). De lande modtager 25% af den danske eksport, hvilket ligeledes rammer dansk økonomi, da efterspørgslen på danske varer og tjenester falder.